客服QQ:

690147242

邮箱地址:

690147242@qq.com

涡轮流量计咨询热线

手机:15222906608

客服QQ:

690147242

邮箱地址:

690147242@qq.com

涡轮流量计咨询热线

手机:15222906608

金卡智能半年度报告点评:气体流量计拖半年业绩由京仪股份为您整理,欢迎阅读了解。

投资要点

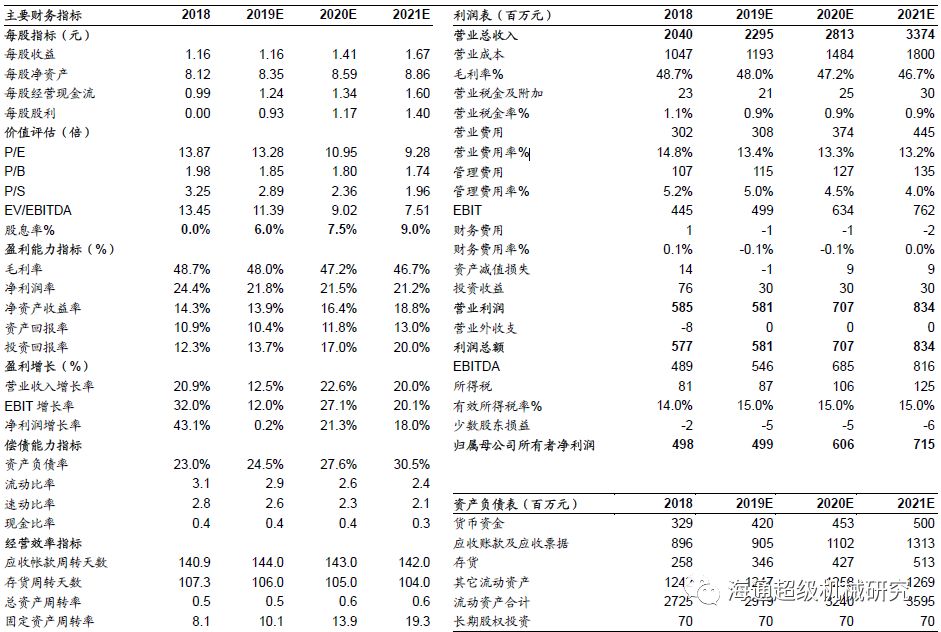

气体流量计拖累了《中国日报》的表现。H19公司实现收入7.98亿元,同比下降10%,母公司净利润1.83亿元,同比下降12%。H19毛利率为48.0%,同比下降0.6个百分点,净利率为22.9%,同比也下降0.6个百分点。上半年,公司的收入和利润下降,主要是因为业务急剧下降。该业务的主要实施主体天合九仪表的收入为2.59亿元,同比下降38%,净利润为8087万元,同比下降28%。此外,公司上半年研发支出7751万元,同比增长54%,占收入的9.7%。

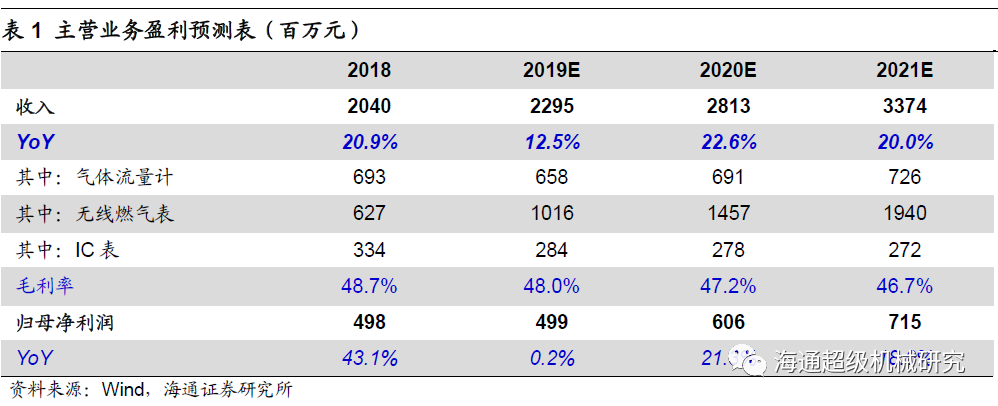

产品迭代以有序的方式进行,NB表保持高增长。我们相信,公司燃气表业务产品的迭代正在有序进行。H19公司无线智能燃气表及软件系统/集成电路仪表及软件系统收入3.11亿元(同比增长43%)/1.17亿元(同比下降17%),毛利率同比增减+6.3%/4.5%。我们相信,该公司的无线燃气表,特别是铌表的推出,已经对传统的集成电路仪表产生了迭代效应。随着NB表的高速增长,由于规模效应,预计其毛利率将逐渐增加,而IC表销售可能会下降。总的来说,我们认为铌表将是未来的主要业务。

天然气消费预计将在今年下半年反弹。我们认为,上半年气体流量计业务的大幅下滑主要是由于1H19天然气消费增速放缓(天然气消费增速比1H18低6.7%),以及1H18收入增速较高(同比增长45%)。由于气体流量计是工业和商业用户用来测量天然气量的设备,我们认为其需求与天然气消耗量直接相关。随着H19《油气管网设施公平公开监管办法》的出台,中央综合深化改革委员会通过了《关于实施油气管网运行机制改革的意见》,提出建立国有资本控股、多元化投资主体的国有油气管道公司,我们预计天然气供应侧市场化改革将加快推进,2H19天然气消费将从中受益。

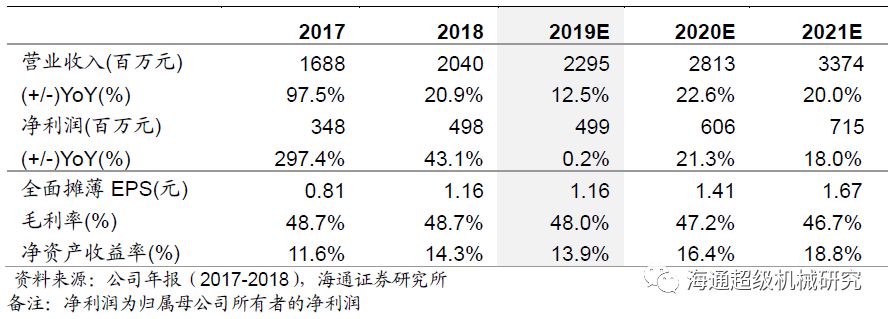

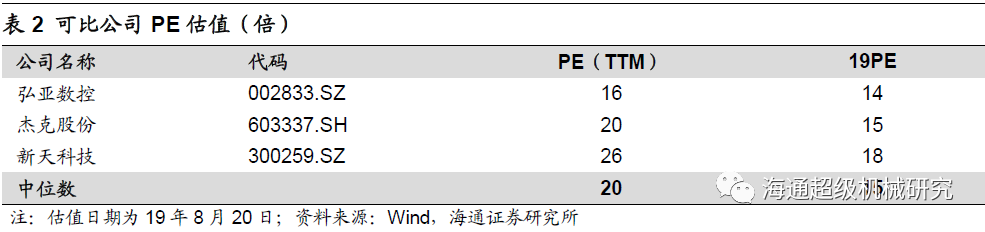

评级和估价。由于1+流量计业务上半年收入和利润下降,考虑到无线智能燃气表业务的高增长潜力,我们调整了利润预测,预计公司19-21年的每股收益为1.16/1.41/1.67元。参照可比公司的估值,我们预计该公司19年的合理市盈率估值区间为16-20倍,相应的合理估值区间为18.56元-23.20元,“优于大城市评级”。

风险提示:内部协同没有体现,集成电路表价格降低,铌表促销受阻。

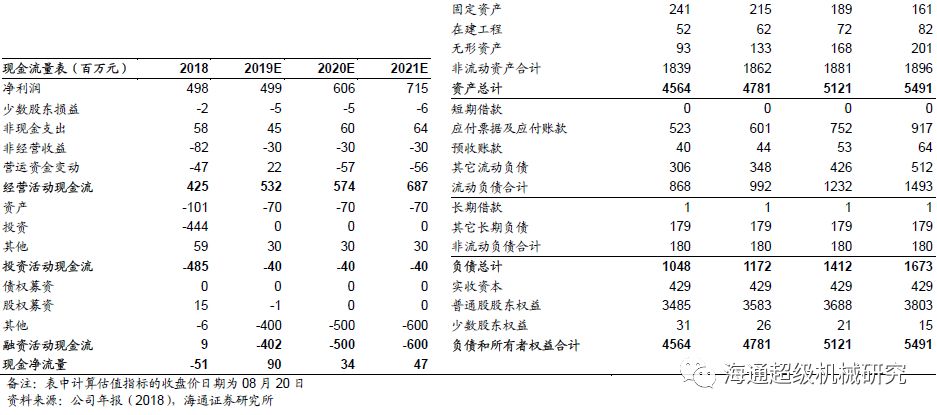

主要财务数据和预测

评级和估价

由于1H19气体流量计业务收入和利润下降,我们降低了利润预测。同时,由于无线智能燃气表的高速增长和天然气供应改革的有序推进,我们相信公司的收入和利润有望在下半年有所改善。我们预计公司19-21年的净利润分别为4.99亿元、6.06亿元和7.15亿元。

我们预计每股收益在19-21年内分别为1.16元、1.41元和1.67元,2019年同行业可比公司的市盈率中值为15倍。由于公司在物联网领域的R&D投资和布局逐步提高,我们认为公司19年的合理市盈率估值区间为16-20倍,相应的合理估值区间为18.56 -23.20元,“好于大市场”。

风险提示:煤制气受阻,规模效应未得到反映。

财务报表的分析与预测

京仪是优质涡轮流量计电磁流量计厂家,期待为您服务。以上就是金卡智能半年度报告点评:气体流量计拖半年业绩全文内容。

邮箱:690147242@qq.com

邮箱:690147242@qq.com 地址:安徽省天长市经济开发区 电话:15222906608(微信同号)

地址:安徽省天长市经济开发区 电话:15222906608(微信同号)

微信二维码